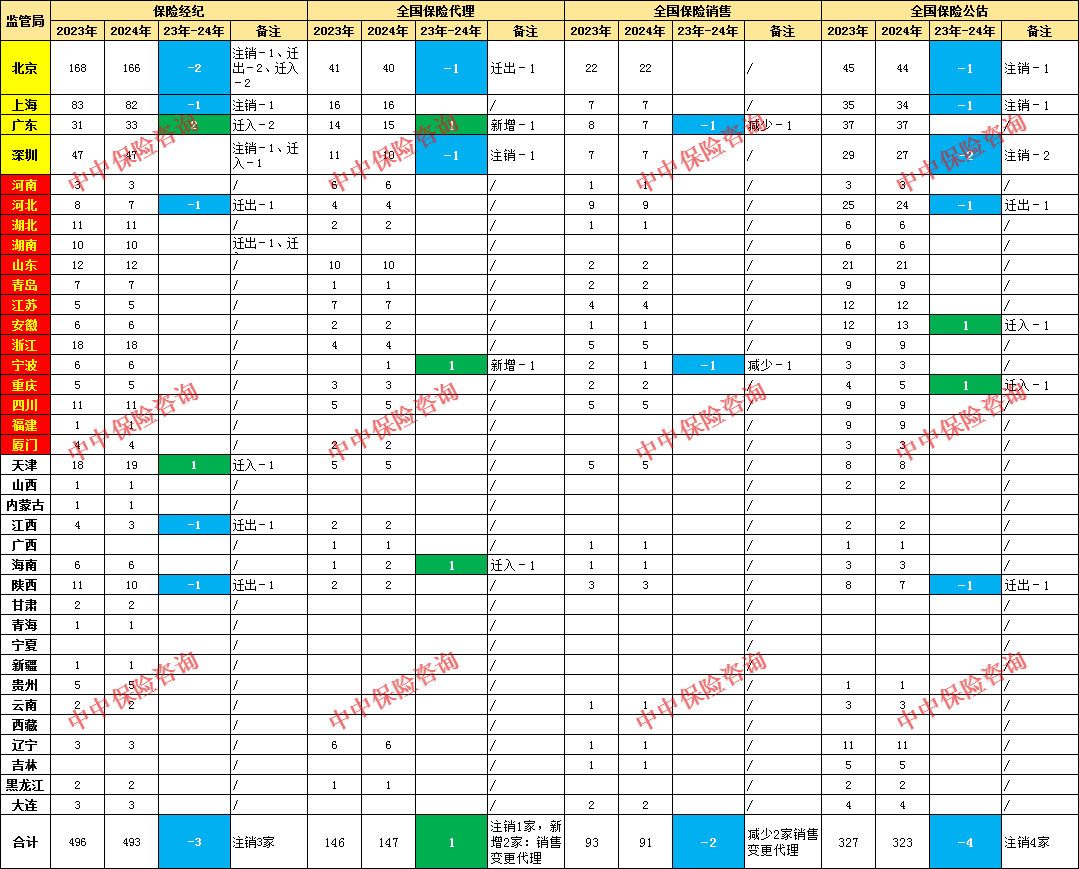

在金融市场的动态版图中,保险中介机构宛如关键纽带,紧密连接着保险供需两端,其发展轨迹深刻折射出行业的兴衰沉浮。截至2025年01月03日,全国保险经纪公司 493 家、全国保险代理公司 147 家、全国保险销售公司 91 家、全国保险公估公司 323 家,另有区域保险代理公司 1321 家、区域保险销售公司 118 家、区域保险公估公司 50 家,总计 2543 家,共同构筑起行业的多元生态。

总部机构变更与退出

与 2023 年相比,行业格局悄然生变。保险经纪公司减少 3 家,全国保险代理与销售公司共减少 1 家,全国保险公估公司减少 4 家。从地域维度剖析,北京、上海、广东等经济重镇均有机构数量调整,北京保险经纪公司减少 2 家,涉及注销与迁出;上海保险经纪公司减少 1 家;广东虽有迁入与新增,但总体仍减少 1 家。这一系列变动背后,是市场竞争的优胜劣汰与企业战略的深度调整,部分机构或因经营困境、业务转型而离场,重塑行业竞争格局。

分支机构开设情况

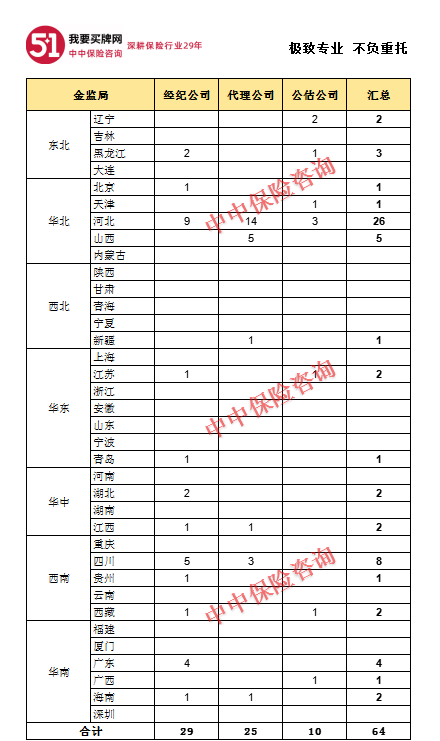

在分支机构拓展层面,2024 年 17 省市金监局辖区迎来新机构布局。保险经纪公司于 12 省市、保险代理公司在 6 省市、保险公估公司在 7 省市扎根萌芽。其中,三级机构占据新设机构主流,保险经纪、代理、公估分公司的二级机构分别仅 6 家、3 家、6 家,且分散于少数局辖区。究其根源,省级分支机构设立审批严苛,成为企业扩张瓶颈,大厂投资平台亦受困其中。在此情境下,拥有广泛分支网络的保险经纪公司优势凸显,市场需求与商业价值同步跃升,成为行业发展的稳定器与增长极。

综合来看,保险中介机构行业正处于深度调整期。监管政策的紧箍咒虽限制了盲目扩张,却也推动行业汰弱留强、优化升级。未来,企业需聚焦核心竞争力塑造,深耕专业服务领域,在合规经营前提下创新求变,方能于市场浪潮中稳驭航船,续写行业发展新篇,为保险市场高效稳健运行持续赋能。

地址:上海市闵行区莘庄镇沪闵路6088号凯德商务楼2812室

电话:131-6721-1956

Email: mark.yao@51maipai.com

链接:

热门标签

保险经纪公司转让

51买牌网

中尚咨询

人人保险

人人保险网

淞菱保险中介平台

中朵科技

推荐文章| 第三家外资独资财险公司落地!史带财险完成股权变更

| 郎咸平炮轰港险“七大坑”

| 两家公司停业,2月罚款1363万元,附案例分析

| 中中最新保险股权出让信息(2025年第20周)

| 保险中介审计需提供的资料清单

TOP