近年来,越来越多的车企开始涉足保险领域,其布局之广、策略之多样,令人瞩目。

上汽集团:作为本次上海车展的“东道主”,上汽集团不仅是汽车制造的巨头,也是最早布局保险领域的车企之一。旗下拥有上海汽车集团保险销售有限公司,并曾以第一大股东的身份发起设立安邦财险,在保险领域的底蕴深厚;

广汽集团:广汽旗下的众诚保险是国内首家由车企发起成立的专业汽车保险公司,同时控股广爱保险经纪公司,形成了从保险销售到理赔服务的完整链条;

比亚迪:比亚迪于2023年全资收购易安财险,更名比亚迪财险,正式进军保险领域,实现了从汽车制造到保险服务的跨界;

蔚来、理想、小鹏:这些新势力车企则通过收购保险中介牌照,蔚来收购汇鼎保险经纪公司、理想收购银建保险经纪公司、小鹏收购青岛妙保保险代理有限公司,直接触达用户需求,提供更加个性化的保险服务;

小米:最为车企新贵,小米也持有北京厚积保险经纪有限公司,更是与法国巴黎保险集团、大众汽车金融服务海外股份公司一同筹建北京法巴天星财产保险股份有限公司,在保险领域的雄心壮志。

宝马、奔驰、特斯拉等国际品牌也在华布局保险业务,但面临本土化挑战。

宝马(中国)保险经纪有限公司于2022年10月成立,历经两年,于2023年11月正式获得由国家金融监督管理总局颁发的保险经纪业务许可证;

奔驰于2019年设立梅赛德斯一奔驰保险代理(北京)有限公司,一直未获批复,最终2022年10月注销;

特斯拉2020年注册特斯拉保险经纪有限公司,一直未获批复,最终2024年4月注销。又于2024年7月重启在华保险经纪业务,成立特斯拉保险经纪(中国)有限公司,最终能否开展业务仍需获得金融监管部门批复。

车企自营车险:从“造车”到“控生态”的野心

车企自营车险的核心价值主要体现在三个方面:数据定价、服务闭环和用户绑定。

数据定价:让“安全驾驶”直接省钱。传统保险公司依赖历史数据和统计模型进行定价,而车企掌握着大量的实时驾驶数据,如急刹次数、电池健康度、自动驾驶使用频率等。通过对这些数据的分析,车企可以更加精准地评估驾驶风险,实现“千人千价”的个性化定价。这种定价模式不仅更加公平合理,还能激励消费者更加安全地驾驶;

服务闭环:告别“扯皮”,实现一键理赔。传统车险的痛点在于“定损慢、理赔难”。车企自营保险后,可以实现从报案到理赔的全流程线上化操作。事故发生时,车载摄像头自动定损,系统同步调度维修、配件和理赔,甚至做到“理赔款秒到账”,大大提高了服务效率;

用户绑定:车险成“第二把锁”。车险是用户生命周期管理的关键一环。车企通过“买车送险”“电池质保+保险套餐”等玩法,可以将用户牢牢锁在生态内。同时,车企还可以通过保险服务与用户积分体系挂钩,用积分抵扣保费,进一步强化社区黏性。

车企自营车险的兴起,不仅为消费者带来了更加优质的服务体验,也为整个汽车产业带来了新的发展机遇。

万亿市场的增量空间:中国车险市场规模超8000亿元,新能源车险增速高达30%。车企若能分羹1%,便是百亿级收入。随着新能源汽车市场的不断扩大,车企自营车险的市场潜力巨大。

产业链价值洼地:保险业务毛利率远高于整车制造。特斯拉在美国自营车险的毛利率已超80%,展现了保险业务的高盈利性。车企通过自营车险,可以拓展盈利渠道,提升整体盈利能力。

政策红利期:新能源车险专属条款、UBI(基于驾驶行为的保险)试点等政策,为车企提供了入场契机。随着政策的不断完善和落地,车企自营车险将迎来更加广阔的发展前景。

未来,车险的终极形态或将彻底“隐身”。动态保费、无感理赔、账号迁移等创新服务将逐渐成为现实。消费者将不再需要主动购买车险,而是通过车企提供的全方位服务,享受到更加便捷、个性化的保险保障。

车企自营车险绝非简单的“副业”,而是从“产品思维”转向“生态思维”的关键一跃。不仅是车企构建完整汽车生态圈的重要一环,也是提升用户体验、增强用户黏性的关键手段。对消费者而言,更低的成本和更丝滑的服务是肉眼可见的利好;对行业而言,这标志着汽车产业从“硬件竞争”迈入“生态战争”的新阶段。在这场万亿市场的争夺战中,谁能更好地整合资源、优化服务、提升用户体验,谁就能在未来的汽车生态中占据领先地位。(完)

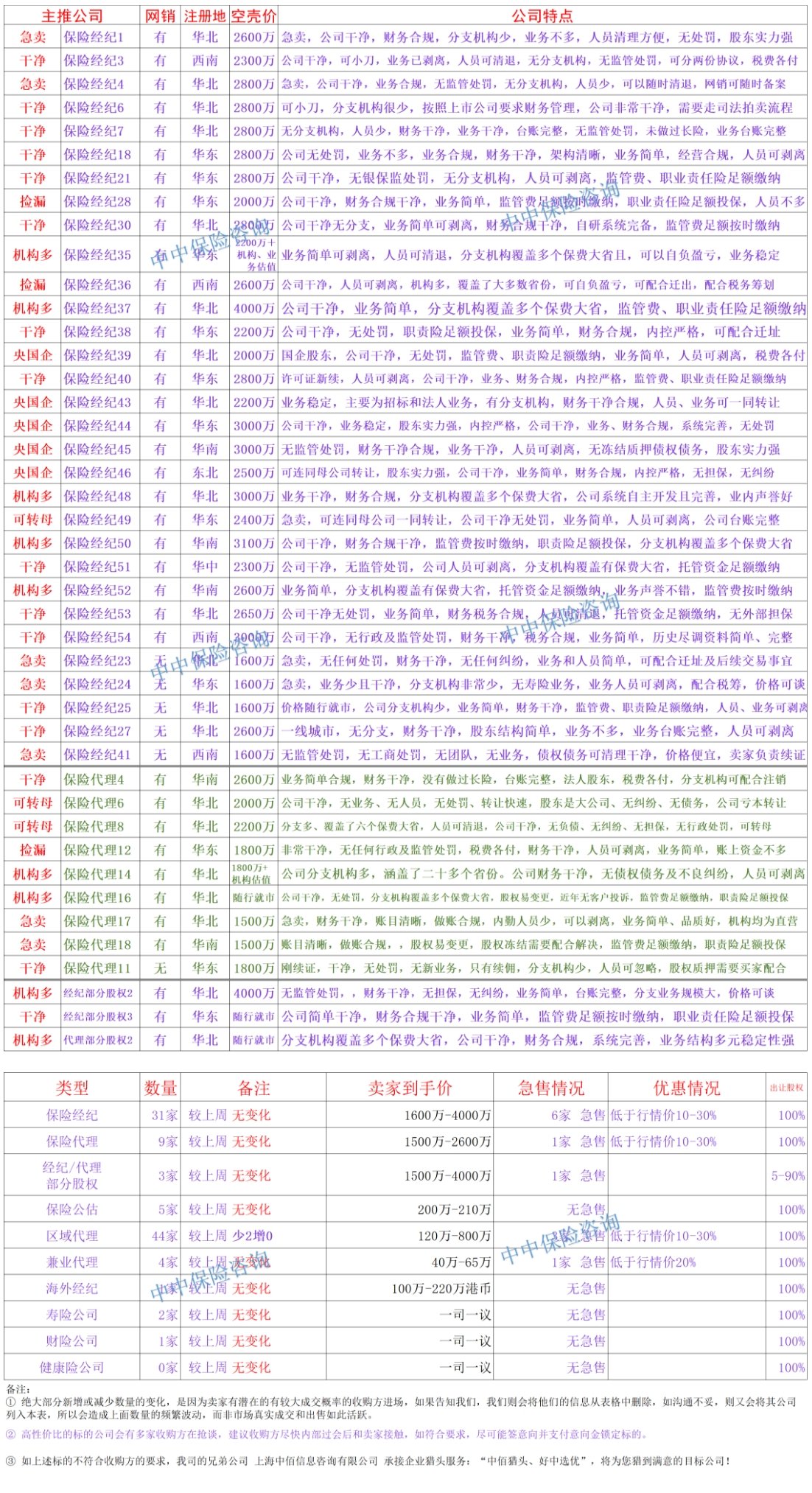

—主推公司—

地址:上海市闵行区莘庄镇沪闵路6088号凯德商务楼2812室

电话:131-6721-1956

Email: mark.yao@51maipai.com

TOP