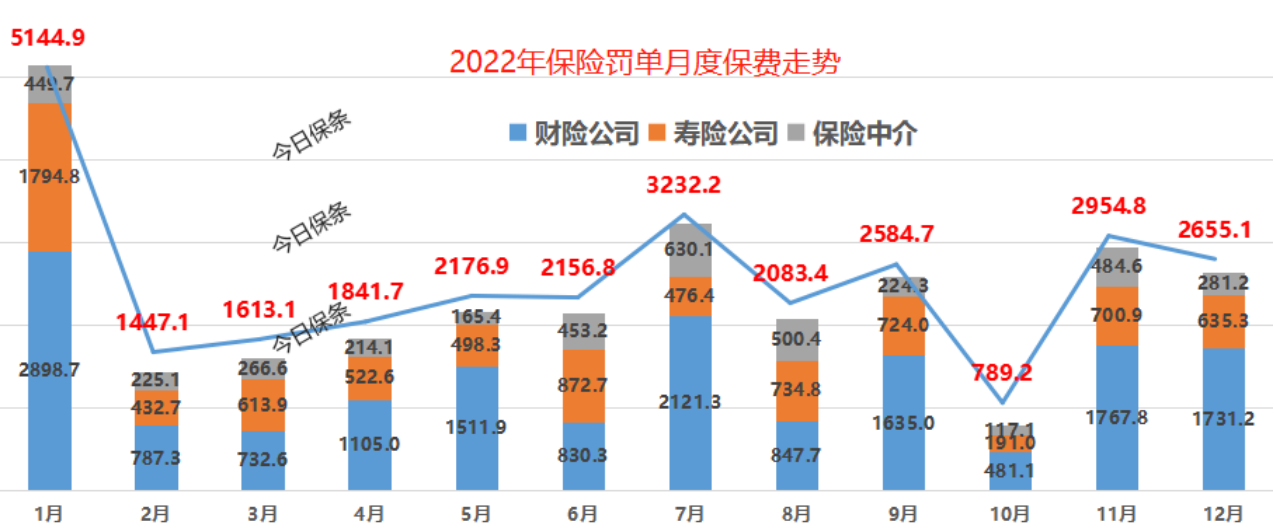

在分析今年1月罚单之前,先回顾一下2022年的保险罚单情况,在上次小保年度分析之后,数据又有新变化,最终全年处罚金额是28679.94万元(原统计是27180.84万元),最终罚单月度走势:

2023年1月份,保险业罚单金额3844.72万元,同比负增长了25.27%。虽然金额出现了下降,但处罚的事由却出现了新情况。

出现了以下新风险点:

1、用赔案处理费用被罚;

2、以发展人员数量作为从业人员计酬依据被罚;

3、代理人违规发布招聘信息被罚;

4、人为调减未决赔案估损被罚;

5、投诉处理工作材料造假被罚;

6、协议赔付被罚;

7、保险中介虚开发票被罚;

8、降低代理人准入门槛被罚;

9、给渠道维护人员发佣金被罚;

10、保险“飞单”被罚;

11、为业绩先承保再退保被罚;

12、电梯加入维保责任被罚。

看了上述新的违规风险点,发现监管的越来越细了。

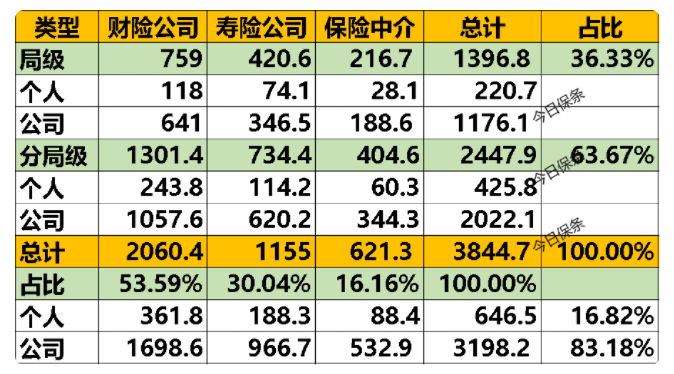

一、处罚等级情况

2023年1月份(以监管发布时间为准,下同),保险业罚单金额3844.7万元,其中财险公司罚单金额2060.4万,占比53.59%;寿险公司1155万,占比30.04%;保险中介621.3万,占比16.16%。

本月无会级罚单,局级金额1396.8万,占比36.33%;分局级金额2447.9万,占比63.67%,监管职能越来越下沉了监管分局了。

个人罚单金额646.5万,占比16.82%;公司罚单金额3198.2万,占比83.18%。

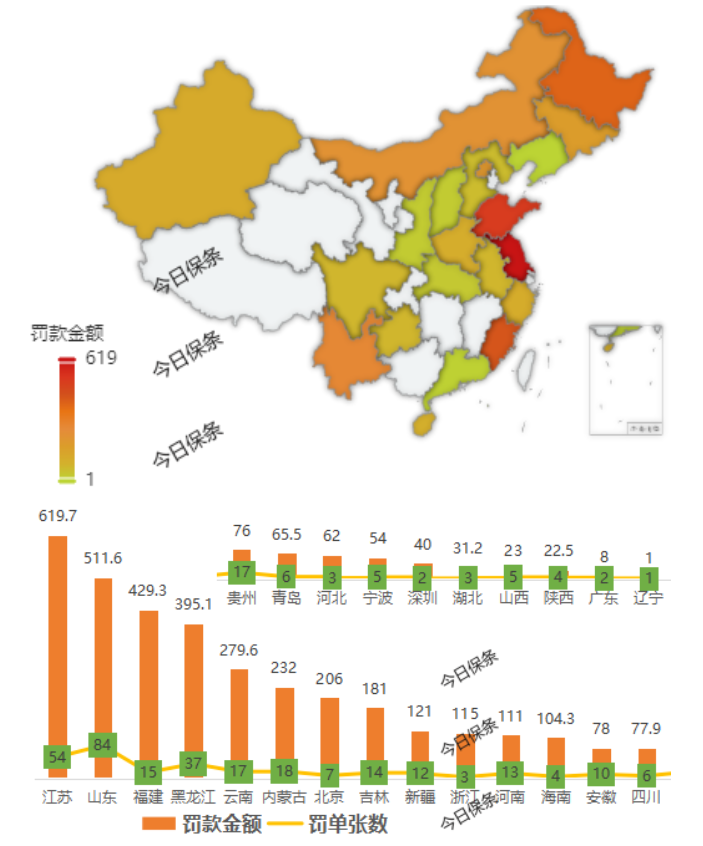

二、罚单分布情况

1月共产生了342张罚单,共有24个监管辖区有罚单。

罚单张数前三的分别为山东84张,江苏54张,黑龙江37张,罚单金额前三的分别为江苏619.7万,山东511.6万,福建429.3万。

三、处罚主体情况

1月份共有28家财险公司领到罚单,合计金额2060.4万元。

1月份共有16家寿险公司领到罚单,处罚金额1155万元。

1月份共有44家保险中介(专业和兼业)领到罚单,处罚金额621.3万元。

四、顶格罚单情况

1、2022年12月30日,汇*保险销售服务有限公司绵阳分公司利用业务便利为其他机构及人员牟取不正当利益、编报虚假资料,被绵阳监管分局罚款人民币30万元,责令停止接受新业务1年(绵银保监罚决字〔2022〕10号);

2、1月17日,黑龙江省宏*保险代理有限公司拒绝、妨碍依法监督检查,被黑龙江银保监局吊销业务许可证(黑银保监罚决字〔2023〕8号);

3、1月19日,海南理*保险公估有限公司李某在开展公估业务中牟取不正当利益,被海南银保监局警告,并责令停止从业1年(琼银保监罚决字〔2023〕15号)。

五、经典处罚案例

1、以发展人员数量作为从业人员计酬依据被罚

*人寿保险有限责任公司内蒙古分公司以发展人员数量作为从业人员计酬依据,被内蒙古银保监局警告并罚款1万元(内银保监罚决字〔2022〕59号)。

2、未严格执行车险条款费率以及人为调减未决赔案估损被罚

*财产保险股份有限公司吉林省分公司因按照“非营运企业”使用性质承保实际使用性质为“预约出租客运”问题、……,2018年至2019年该公司承保的车险业务中,存在标的车辆的座位数与车辆行驶证记载的座位数不一致问题。以及2019年第4季度,在没有充分依据的情况下对其承保的车辆保险的未决赔案估损金额进行了人为调整。

上述未严格执行车险条款费率的行为被吉林银保监局予以罚款11万元。人为调减未决赔案估损的行为予以罚款22万元(吉银保监罚决字〔2023〕3号)。

3、保险中介虚开发票被罚

北京*保险公估有限公司黑龙江分公司虚开发票,违反《保险公估人监管规定》第九十三条,被黑龙江银保监局警告并处罚款3万元(黑银保监罚决字〔2022〕193号)。

4、给渠道维护人员发佣金被罚

2021年1月至9月,*人寿公司威海中心支公司以保险佣金的形式累计向20名银保客户经理发放银保渠道业务佣金160.63万元。……根据公司银保客户经理的工作职责,该20名银保客户经理为上述保险业务的维护人,并非上述保险业务的代理人,但该公司却在“应付佣金”项下为上述人员列支佣金。上述保险业务对应佣金事项记载与实际业务渠道来源情况不符,未如实记录保险业务事项。

威海银保监分局给予公司罚款21万元的行政处罚(威银保监罚决字〔2022〕26号)。

5、为业绩先承保再退保被罚

2020年4月29日,蒋*(*人寿德州中心支公司销售支持部销售企划室副主任)通过向沈*转账,购买*两全保险2份,2020年5月13日,沈*将购买的2份保险进行退保;2020年4月29日,蒋*通过向王*转账,购买*两全保险,2020年5月13日,王*将购买的保险进行退保。

经座谈证实,蒋*、综合开拓岗沈*、业务推动岗王*为完成月底保费冲刺任务,通过月末投保次月退保方式虚增保费32340元。

德州银保监分局对蒋*警告并罚款人民币1万元(德银保监罚决字〔2022〕30号)。

地址:上海市闵行区莘庄镇沪闵路6088号凯德商务楼2812室

电话:131-6721-1956

Email: mark.yao@51maipai.com

TOP