最近,《中国保险年鉴 2024》正式发行,此前信息披露不足的保险中介经营状况得以全方位呈现。通过这本年鉴,我们能深入洞察保险中介行业的诸多关键信息,无论是市场格局,还是盈利水平、发展趋势等,都有了清晰的脉络。

一、中介市场格局:头部效应显著,经纪与代理差异凸显

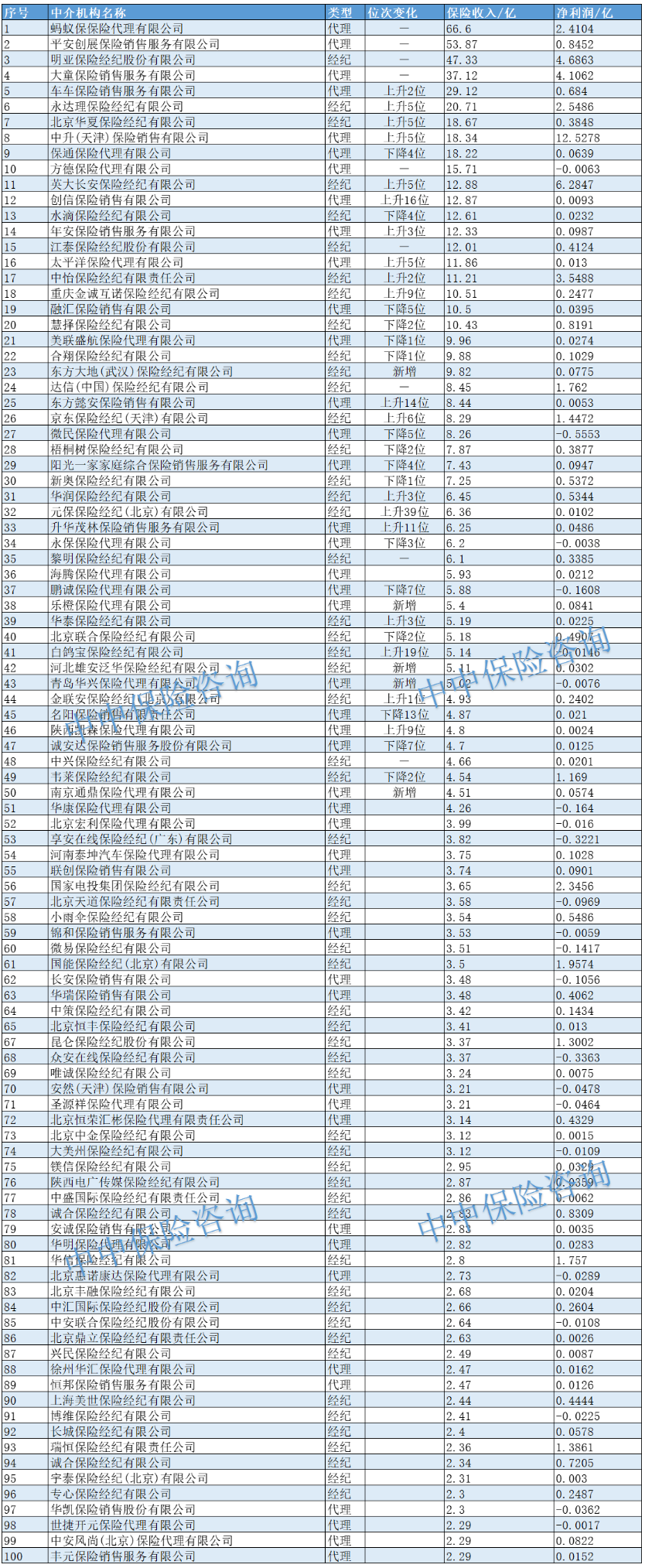

依据保险业务收入,梳理出经代公司前 100 强名单,从中可以看出,行业头部效应极为突出。蚂蚁保、平安创展保险销售、明亚保险经纪、大童保险销售长期稳居前 4 名。前 20 名经代公司(仅占 2197 家经代公司的 9.1%),却赚取了行业 60% 的利润。从盈利排名视角观察,格局相对稳定,中升(天津)保险销售、英大长安保险经纪、明亚保险经纪稳坐盈利榜前排,这三家公司的总盈利占前 100 名的 40.2% 。

尽管代理机构的总保费收入比经纪机构高出 50%,但经纪公司的盈利能力远超代理机构,并且在 2023 年这一趋势愈发明显。在前 100 强榜单里,不少经纪公司排名上升,而代理公司排名呈下降态势。同时,2023 年互联网保险机构普遍增收不增利,其盈利能力相较于明亚、大童等传统经代机构较弱 。

二、专业中介机构经营全景

(一)机构数量与保费收入

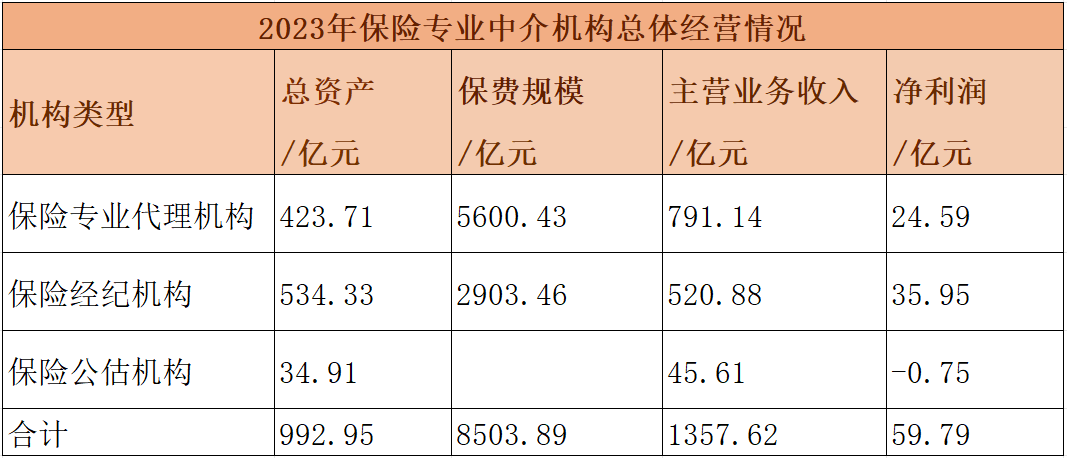

专业中介机构是剖析中介渠道发展的关键对象。截至 2023 年末,全国保险专业中介机构共计 2578 家,其中包括 5 家保险中介集团、1701 家保险专业代理机构、496 家保险经纪机构以及 376 家保险公估机构。另外,全国还有 11070 家保险兼业代理机构 。

虽然 2023 年全面 “报行合一” 尚未对中介渠道产生全面冲击,但相关数据已较 2022 年有所下滑。代理公司减少 111 家,降幅达 6.13%;经纪公司减少 151 家,降幅为 23.34%;公估公司减少 30 家,降幅是 7.4%。近年来,部分中介机构退出市场渐成常态,这主要与车险领域率先推行 “报行合一” 有关,许多依赖出单、赚取差价,却缺乏专业能力的中介公司,因承受巨大压力而无奈退场 。

从保费收入情况来看,2023 年,保险专业中介渠道保费收入达 8503.89 亿元,占全国总保费收入的 16.43%。其中,主营财产险业务的保险专业中介表现优于主营人身险业务的中介。财产险保费收入为 6440.08 亿元,占全国财产险保费收入的 39.74%;人身险保费收入 2063.81 亿元,占全国人身险保费收入的 5.80% 。

(二)营收与盈利状况

手续费是中介机构的主要营收模式。2023 年,保险专业中介机构主营业务收入总计 1312.01 亿元。其中,保险专业代理机构主营业务收入为 791.14 亿元,保险经纪机构为 520.88 亿元。值得留意的是,少数经纪机构实现咨询费收入 17.58 亿元,虽然占比仅 3.4%,但这作为中介转型探索的一种方式,显示出专业价值有望成为新的营收来源 。

盈利方面,尽管代理机构总保费收入高于经纪机构,但经纪机构的总净利润却比代理机构高出 46%,且经纪机构的利润率(净利润 / 主营业务收入)是代理机构的两倍多。2023 年,代理机构净利润合计 24.59 亿元,保险经纪机构合计 35.95 亿元。整体行业中,中介渠道平均利润率为 4.61%,低于保险行业整体水平 。

保险公估公司处于产业下游,受业务模式单一、运营成本高、议价能力弱等因素影响,2023 年仍在亏损边缘挣扎。376 家保险公估公司合计业务收入 45.61 亿元,净利润为 -0.75 亿元。其中,盈利机构仅有 179 家,占比不足 50% 。

三、百强经代机构深度透视

在众多保险中介机构中,根据保险业务收入进行排序(剔除分公司及部分数据异常公司),整理出前 100 名中介公司名单,并对前 50 名与 2022 年进行对比分析 。

前 4 名的格局保持稳定,蚂蚁保、平安创展保险销售、明亚保险经纪、大童保险销售分别实现保险业务收入 66.60 亿元、53.87 亿元、47.33 亿元、37.12 亿元,总计 204.91 亿元,在前 100 强中占比 26.18%;净利润分别为 2.41 亿元、0.85 亿元、4.69 亿元、4.11 亿元,总计 12.05 亿元,占比 20.6% 。

从全行业范围看,头部效应更为显著。前 20 名经代公司保险业务收入 442.88 亿元,在前 100 强中占比超 56%;净利润 39.75 亿元,占比达 68%,占全行业的 65% 。

与 2022 年相比,不少机构排名发生变动。整体趋势是经纪公司排名上升,代理公司排名下降,这与经纪公司凭借更强专业能力,能为客户提供更多专业服务,进而盈利能力更强的情况相契合 。

其中,元保保险经纪(北京)有限公司排名提升幅度最大,较 2022 年上升 39 位,现居 32 名。2023 年,元保保险业务收入 6.36 亿元,同比增长 140%,但净利润 0.0102 亿元,同比下降超 40% 。

元保作为互联网保险的典型代表,其增收不增利的现象在 2023 年的互联网保险机构中较为普遍。而且,在保费规模相当的情况下,互联网保险公司盈利能力低于传统经代公司。例如,蚂蚁保保险业务收入虽高达 66.6 亿元,位居榜首,但其净利润为 2.41 亿元,利润率低于传统的明亚、大童,明亚、大童分别以 47.33 亿元、37.12 亿元的业务收入,实现净利润 4.68 亿元、4.11 亿元 。在所有机构中,净利润最高的是中升(天津)保险销售,达 12.53 亿元,远超其他经代公司,其次是英大长安保险经纪(6.28 亿元)、明亚保险经纪(4.68 亿元),排序与上一年一致,三家盈利总和 23.49 亿元,占前 100 名总盈利的 40.2% 。

总体而言,这 100 家经代机构中,2023 年净利润为正的有 78 家,合计盈利 60.62 亿元,净利润超 1 亿元的有 15 家;净利润为负的有 22 家,合计亏损 2.14 亿元。整体状况优于 2022 年,盈利公司数量增加了 11 家 。

四、2024 年发展挑战:“报行合一” 下的生死考验

金融监管总局财产保险监管司在《年鉴》综述分析中指出,近 10 年来,保险专业中介机构保费规模持续增长,年均增长率达 22.42%,其中财产险保费年均增长率 20.26%,人身险保费年均增长率 35.71% 。

2023 年受 “炒停售” 等因素影响,增长态势得以维持,但 2024 年 “报行合一” 全面落地,打破了这种高速增长的局面。虽然 2024 年完整数据尚未公布,但根据同业交流数据,2024 年前三季度,寿险经代市场标保规模同比下降 30%,纳入统计的机构中,超半数险企经代渠道产能下滑,平均降幅超 60%,上半年情况更为严峻,单月同比降幅甚至常达 50%、60% 。

业绩下滑带来一系列连锁反应,佣金减少致使人员大量流失,部分从业者回流至个险渠道或选择离开保险行业,内勤人员也随之缩减。据了解,有头部经代机构裁员比例超 50% 。

截至 2023 年底,全国保险公司销售人员 441 万人(含个人保险代理人 395 万人),保险专业中介机构从业人员 250.5 万人,银行类保险兼业代理机构保险销售从业人员 122.6 万人。可以预见,2024 年这些数字将大幅减少。北京大学金融学副教授雎岚在发布《2024 中国保险中介市场生态白皮书》时表示:“若仅计算活跃人力,可能不足 100 万 。”

面对如此严峻挑战,经代渠道开始重新审视成本结构,纷纷改革基本法、调整组织架构,向一线业务倾斜更多资源。但最终成效如何,经代渠道未来走向何方,不仅取决于自身努力,还与行业发展的整体进程息息相关(完)。

中中的高管中有在中国保险行业从业时间超过二十九年的资深老法师,公司进入保险中介公司股权交易居间服务行业已超八年。

我们沟通了超二百六十家买家,一百多家卖家,成功完美操盘了四十一家全国性保险中介公司的股权收购(所有交易有电话、邮件、微信/钉钉聊天、居间合同、发票、流水、经办人电话等多核心要素佐证),真实经验值得信赖!(51maipai.com)