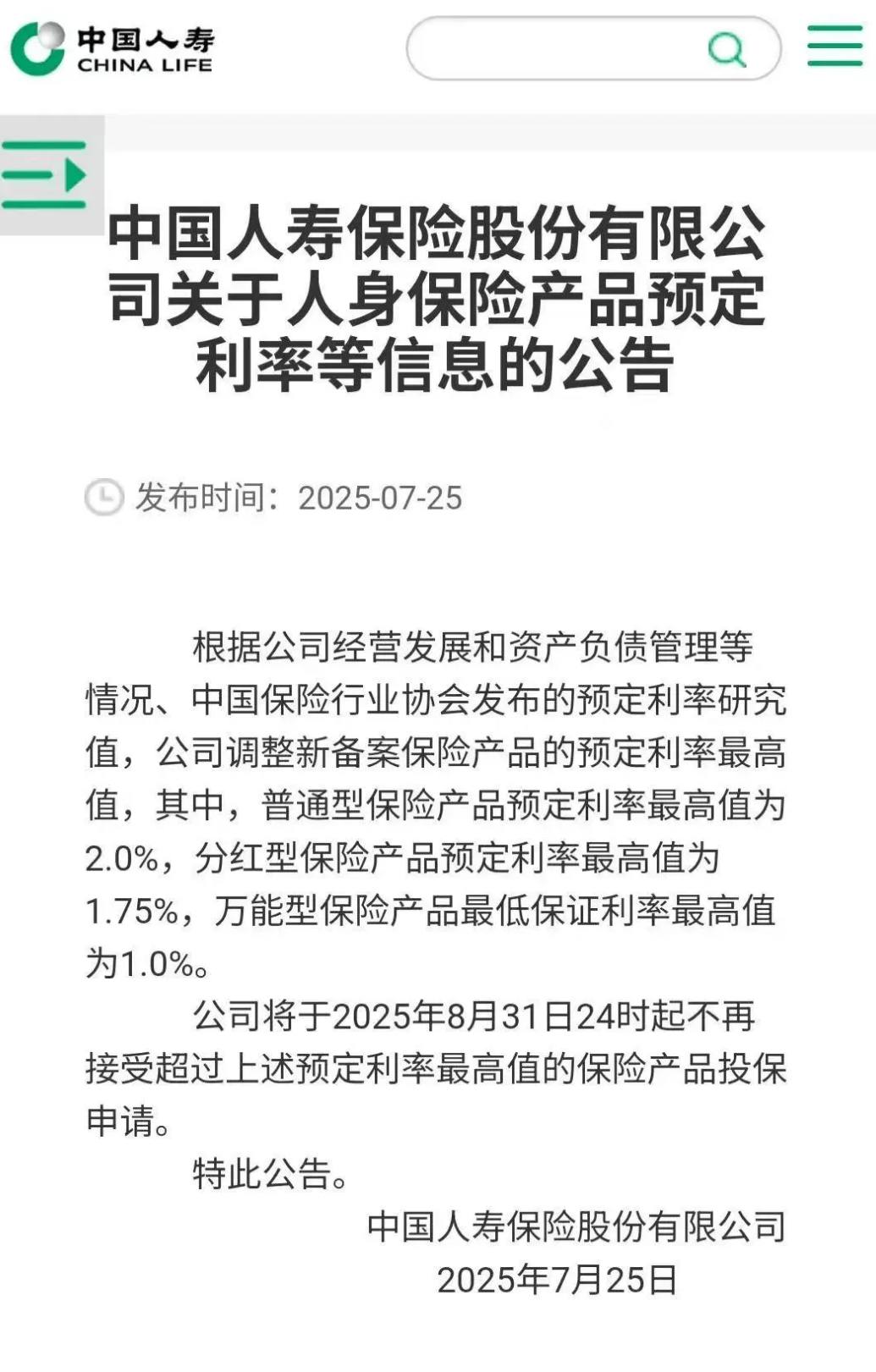

北京,2025年7月25日 中国保险行业协会(以下简称“保险业协会”)今日召开人身保险业责任准备金评估利率专家咨询委员会2025年二季度例会,正式公布普通型人身保险产品预定利率研究值为1.99%,触发动态调整机制。随后,中国人寿、平安人寿等头部险企火速发布公告,宣布自9月1日起调整新备案保险产品预定利率上限,行业迎来新一轮定价改革。

根据公告,自2025年9月1日零时起:

这意味着,8月31日24时后,所有超过上述利率的新产品将停止销售。此次调整幅度显著:普通型与万能型产品分别调降50个基点,分红型产品调降25个基点,反映出监管层在防范利差损风险与维持市场竞争力间的平衡策略。

此次调降源于今年1月国家金融监管总局发布的《预定利率与市场利率挂钩及动态调整机制》。根据规定,预定利率需参考5年期以上LPR、5年定期存款基准利率及10年期国债收益率等市场指标。2025年二季度,上述市场利率持续走低,带动预定利率研究值降至1.99%,较一季度2.34%的水平下降35个基点,并首次触发“连续两个季度研究值低于当前利率25个基点以上”的调整条件。

值得注意的是,今年4月保险业协会公布的研究值虽已低于2.5%的上限,但未满足连续两季度超25个基点的差距,故当时未启动调整。此次研究值跌破2%心理关口,成为调降的直接导火索。

“2%的预定利率是银保和个险渠道的销售临界点。”某大型寿险公司总精算师指出,普通型产品利率下调后,销售压力将显著增大,推动行业向分红险转型。方正证券测算显示,二季度分红险预定利率研究值或为1.96%,与普通型产品差距收窄,叠加其“保底+浮动收益”特性,或成为市场新焦点。

事实上,头部险企已提前布局。今年以来,中国人寿、平安人寿等机构通过科普文章、精算师视频讲解等方式,强化消费者对分红险的认知,内容涵盖“分红实现率怎么看”“分红险优势解析”等。银行渠道态度亦出现转变,某国有行理财经理表示:“传统险收益下降后,分红险的长期收益优势更突出,客户接受度明显提升。”

预定利率下调被视为缓解保险公司利差损风险的关键举措。2024年低利率环境下,部分险企因高预定利率产品面临投资收益难以覆盖成本的困境。此次调降后,行业负债成本压力将得到阶段性缓解。

然而,挑战依然存在。一方面,消费者对低保证利率的分红险接受度需时间培育;另一方面,万能险最低保证利率降至1.0%,或进一步压缩其市场空间。业内分析认为,未来预定利率可能继续呈现“小步快走”式调整,逐步与市场利率深度绑定。

此次调降标志着我国人身险业定价机制迈入常态化、市场化新阶段。在监管引导下,行业正从“规模导向”转向“风险可控的可持续发展”。对于消费者而言,短期内需适应产品收益结构变化,长期则有望在更稳健的市场环境中获得保障与收益的平衡。

数据来源:中国保险行业协会、国家金融监管总局、方正证券、券商中国记者调研(完)

中中保险咨询(51买牌网)拥有29年行业经验,从事保险中介股权交易已超八年。成功操盘41家全国性保险中介公司股权收购,行业领先,广交天下朋友!

地址:上海市闵行区莘庄镇沪闵路6088号凯德商务楼

电话:400-600-0728

Email: mark.yao@51maipai.com

TOP